Anzeige

Wisst ihr, welche Frage ich am häufigsten gestellt bekomme? Ratet mal! „Ist es bei dir immer ordentlich?“, fällt ganz oft und auch in jedem Interview, das ich bisher gegeben habe, ist es die große Einstiegsfrage.

Also, ähem, nein, bei mir ist es nicht immer super ordentlich. Auch bei uns gibt es Kleiderhaufen und rumfliegende Teenagersocken. Aber theoretisch hat jede Sache ihren Platz und könnte dorthin auch zurückgeräumt werden – theoretisch …

Das war nicht immer so. Meine letzte Wohnung war ein Haus. Das hört sich jetzt sehr viel spektakulärer an, als es ist, denn das Haus war ein Häuschen und für Sophie und mich alleine prima. Als dann der Liebste mit einzog, brach das Chaos aus. Denn zu viel Zeug kollidierte mit zu wenig Platz.

Also war relativ schnell klar: Wir brauchen mehr Platz! Und wir möchten gerne kaufen. Da wir den Wohnort wegen der Schule nicht wechseln wollten, sollte es eine Immobilie in unserem Vorort werden. Und wer jetzt eine Runde weinen möchte, der google doch bitte mal die Kaufpreise in Mainz Gonsenheim (sehr gerne auch Bonzenheim genannt). Ich sage nur Speckgürtel Frankfurt, ZDF, Metropolregion.

Aus dem Haus mit Garten-Wunsch wurde eine Wohnung, denn alles andere hätte uns finanziell so aus den Socken gehauen, dass wir noch mit 80 hätten arbeiten müssen. Ja, Fehler Nummer eins: nicht zu spät kaufen!

Wir lieben unsere Wohnung

Tatsächlich bin ich unglaublich froh, dass wir uns für unsere Wohnung entschieden haben! Denn sie ist nicht nur sehr viel größer als ein Haus, das wir uns hätten leisten können, sie ist einfach perfekt für uns und hat genau den Charme, den wir haben wollten. Keine 08/15-Neubauwohnung ohne Geschichte, sondern etwas wirklich Individuelles.

Wie ihr euch bestimmt denken könnt, hatten wir beide keinen dicken Geldsack unter der Matratze liegen (natürlich nur wegen der möglichen Rückenprobleme!), sondern mussten finanzieren. Ganz klassisch ohne Schnickschnack. Das ist nun acht Jahre her und in zwei Jahren läuft unser Kredit aus. Konfetti!

Und dann? Sind wir dann schuldenfrei? Was ist mit einem ausgebauten Balkon und wirft uns die neue Küche nicht wieder zurück? Können wir die Restschuld dann auf einen Schlag tilgen? Und was, wenn nicht?

Bevor der Kopf platzt

Ich bin kein Rechengenie. Echt nicht. Und auch, wenn einem überall eingebläut wird, dass man als Frau die Finanzen immer selbst schön im Blick haben sollte – manchmal ist – zack – die Konzentration weg und ich denke mir „ach, dann machen wir das jetzt halt so…“. Nicht gut. Denn eins habe ich mittlerweile gelernt: bei Geld im Zweifel lieber zwei Mal drüber nachdenken. Oder man ist so schlau wie ich und holt sich Unterstützung! Das habe ich vor einem Jahr gemacht und bin wirklich sehr zufrieden, da mich jemand an die Hand genommen hat. Einen sehr guten Service bietet übrigens Herr Rose von der Allianz Generalvertretung Rose an – aber zu ihm nachher mehr.

Richtig Geld sparen

Zurück zum Darlehn:

Ihr wisst es bestimmt auch: Die Zinsen für Immobilienkredite sind aktuell so niedrig wie noch nie! Und so könnte es für euch als Haus- oder Wohnungsbesitzer richtig lohnend sein, eure laufenden Kredite umzuschulden. Oder ihr sichert euch durch ein Anschlussdarlehen die sehr günstigen Zinssätze für die Tilgung der Restschulden.

Ein Beispiel:

Wer vor mehr als zehn Jahren ein Haus gekauft hat, der hat die ersten Raten abbezahlt – und ordentlich Zinsen! Vor zehn Jahren musste man bei fünf Prozent Zinsen auf ein Darlehen von 200 000 Euro noch mit 230 000 Euro mit den Zinsen bis zur Abzahlung rechnen.

Dank der niedrigen Zinsen könnt ihr jetzt zu zwei Prozent Zinsen weiterfinanzieren. Bis zur letzten Tilgungsrate spart ihr bei einer geschickten Anschlussfinanzierung also richtig satt – ohne größer Verrenkungen.

Was ist das – eine Anschlussfinanzierung?

Ein bestehendes Hypothekendarlehen unterliegt üblicherweise einer Zinsbindung oder Zinsfestschreibung. Sie bezieht sich dabei sowohl auf die Höhe des Zinssatzes als auch die Dauer der Festschreibung. Wenn ein Haus finanziert werden soll, dann entscheiden sich die meisten für eine Dauer von zehn bis 15 Jahren. Innerhalb dieses Zeitraums sind beide Seiten – also der Kreditgeber und der Kreditnehmer an den vertraglich vereinbarten und festgelegten Zinssatz gebunden. Idealerweise könnt ihr nach Ende der Zinsbindung genug Eigenkapital aufbringen, um die Restschuld in einer Summe zu tilgen. Das ist der Idealfall.

Aber eine Finanzierung wird meistens von ganz individuellen Lebensumständen beeinflusst und so landet das gesparte Geld für die Restschuld in das Pflegeheim für den Opa oder die dringend benötigte Renovierung in der Firma. Dann kann das Darlehen nach Ablauf der Zinsfestschreibung nicht auf einen Schlag abgelöst werden. Ihr könnt dann entscheiden, wie ihr die Umschuldung oder Anschlussfinanzierung gestalten möchtet.

Was viele nicht wissen: Ihr habt die Wahl!

Der erste Schritt ist natürlich das Gespräch mit der Hausbank (erfahrungsgemäß tritt die Bank nicht automatisch mit einem günstigen Angebot zur Anschlussfinanzierung an euch heran). ABER: Ihr könnt euch auch von anderen Kreditinstituten Angebote einholen! Und das solltet ihr sehr schnell tun, damit ihr zukünftig deutlich niedrigere Zinsen zahlt! Bei einer Anschlussfinanzierung seid ihr nicht an eure Hausbank gebunden, sondern könnt zu einer anderen Bank wechseln, wenn sie euch ein günstigeres Zinsangebot unterbreitet. Die Baufinanzierung der Allianz bietet ebenfalls Anschlussfinanzierungen zu wirklich guten Konditionen an – zum Beispiel 20 bis sogar 40 Jahre Zinsfestschreibung – das ist natürlich allerbeste Planungssicherheit für die Zukunft. Und bei Umfinanzierungen kann die Allianz schon jetzt 3 Jahre vor Ablauf die Zinsen garantieren.

Wer einer Zinsbindung von beispielsweise 15 Jahren unterliegt, kann seinen Kreditvertrag bereits nach zehn Jahren ohne weitere Kosten kündigen. Das ist gesetzlich geregelt. Aber Achtung: Die Zehn-Jahres-Frist beginnt nicht mit Abschluss des Darlehensvertrags, sondern erst mit der vollständigen Auszahlung des Baukredits.

Ein kurzer Ordnungs-Einschub

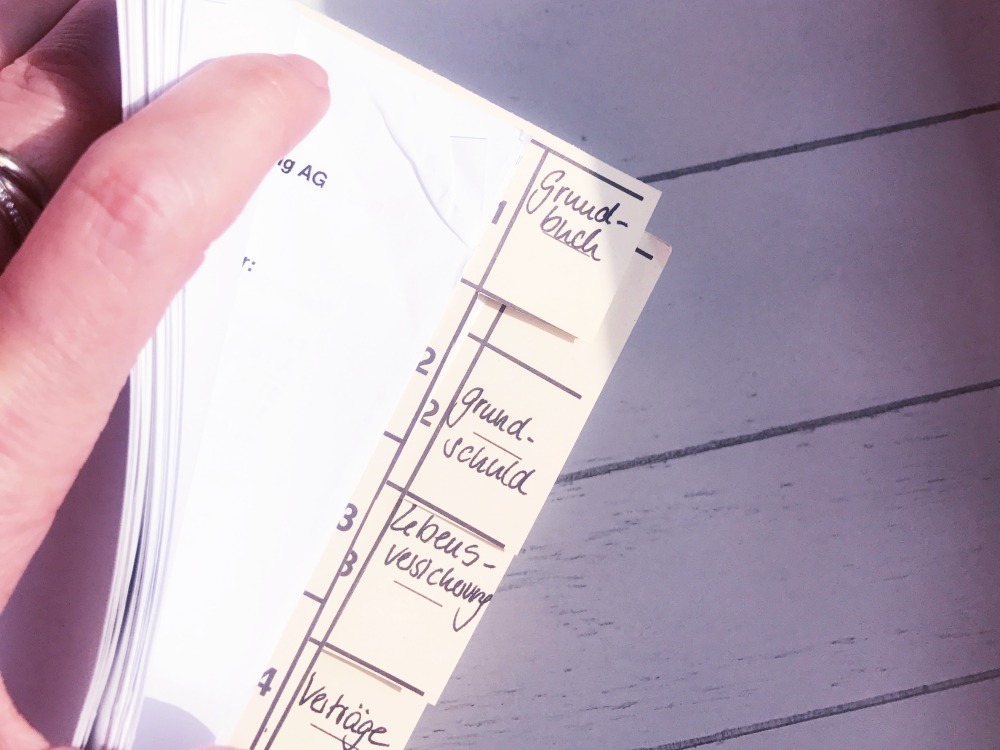

Und da wären wir mal wieder beim Thema Ordnung: Ich hoffe, ihr habt eure Unterlagen schön ordentlich abgelegt, so dass ihr sofort herausfinden könnt, wann diese Auszahlung war. Und wenn ihr schon dabei seid, in den Unterlagen zu stöbern dann schaut doch direkt mal nach, ob eine Anschlussfinanzierung nicht gerade perfekt für euch ist:

- Die Zinsbindung der Immobilienfinanzierung läuft innerhalb der nächsten 36 Monate aus

- Ihr legt großen Wert darauf, zu einem bestimmten Zeitpunkt – zum Beispiel zum geplanten Renteneintritt – schuldenfrei zu sein

- Die Zinsen eurer aktuellen Baufinanzierung sind zu hoch und ihr sucht nach einer Umfinanzierung mit günstigeren Konditionen.

Es ist also ganz einfach: Wenn ihr einen Kredit habt, dann nehmt eure Unterlagen zur Hand und schaut, ob eine der Bedingungen zutrifft. Und was ist toller für einen Planungsfreak wie mich, schon drei Jahre im voraus zu wissen, wie meine Zinsen aussehen?!

Ein paar Details

Die Allianz bietet übrigens drei verschiedene Varianten für die Anschlussfinanzierung Ihrer Immobilie an:

Tilgungsdarlehen

1 Die klassische Baufinanzierung mit Zins und laufender Tilgung (auch Annuitätendarlehen genannt): Hier bleiben die Raten während der Zinsbindung gleich hoch – das bietet maximale Planungssicherheit für eure Finanzen.

Volltilgerdarlehen

2 Bei diesem Tilgungsdarlehen legt ihr den Zeitpunkt vorher fest, zu dem Ihre Immobilie komplett bezahlt ist. Bei der Allianz erhaltet Ihr beispielsweise einen Zinsabschlag auf den Sollzins.

Forward-Darlehen

3 Bei diesem Voraus-Darlehen liegt der Finanzierungsbeginn in der Zukunft. Das bedeutet, dass ihr euch die Zinsen bis zu 36 Monate im voraus sichern könnt. Die neuen Zinsen gelten dann, wenn der alte Kredit abgelöst wird. Mit dem Forward-Darlehen kann man hervorragend langfristig planen. Aber: Es eignet sich nicht, wenn ihr das Haus verkaufen möchtet. Da er den Kredit dann nicht mehr braucht, verlangt die Bank in diesem Fall eine Entschädigung.

Habt ihr noch Fragen? Normalerweise schreibe ich dann an dieser Stelle, dass ich euch dann gerne weiterhelfe. Aber da bin ich einfach nicht eure Frau für! Wendet euch lieber an Ulrich Rose – wie gesagt, ich bin ein großer Fan kompetenter Beratung!

Wie sind denn eure Erfahrungen bei der Anschluss-Finanzierung? Habt ihr auch besondere Tipps oder Tricks? Oder könnt ihr von Fallstricken berichten, die man so nicht auf dem Schirm hat? Ich finde gerade finanzielle Themen hoch spannend und ich weiß, dass es ganz viele gibt, die beim Thema Hausbau und Hauskauf hellhörig werden und für jeden Tipp sehr dankbar sind. Also her mit euren Erfahrungsberichten, die andere als Beispiel nutzen können!

Wenn ihr mehr über unsere Wohnung wissen möchtet, dann schaut euch doch mal diesen Artikel zu unserem Badausbau an, in dem es darum geht, was wir heute anders machen würden. Denn da hat sich in den letzten Jahren einiges an Innovationen getan und wir würden auf ein paar Sachen achten, die wir so nicht auf dem Schirm hatten. Oder unser Balkonbau, den wir relativ bald nach dem Einzug in Angriff genommen haben. Den gab es nämlich ursprünglich noch nicht und wir haben ihn komplett hinten am Haus angebaut. Mit Verlegung des Eingangs, einem Durchbruch und allem Pipapo. Das war ein ganz schöner Kraftakt, da wir sehr viel selbst gemacht haben und nur das Gerüst von einem Stahlbauer haben setzen lassen. Und bei den Bohlen hatten wir natürlich auch Unterstützung von einem Schreiner …

Hier ist der erste Teil unseres Büro-Makovers, das ja jetzt mittlerweile mein Office ist (muss ich mal einen aktuellen Beitrag zu verfassen) und bevor wir die neue Küche eingebaut haben, hatte ich in diesem Artikel meine Tipps zusammen gefasst, wie man eine Küche ohne großen Aufwand ein paar Updates verpassen kann – für den kleinen Geldbeutel, wenn eine neue Küche mal nicht grad so drin ist. Demnächst werde ich euch dann noch von unserem großen Küchen-Makover berichten, das eher eine Totalrenovierung war.

Wir haben einen Kredit aufgenommen, um unser Haus zu kaufen. Als meine Frau starb, konnte ich die ganze Summe mit zwei Kindern kaum zahlen. Jetzt überlege ich mir die Anschlussfinanzierung. Gut zu wissen, dass ich zu einer anderen Bank mit günstigerem Zinsangebot wechseln kann.

Vielen Dank für den Beitrag zum Thema Finanzierung. Mein Bruder sucht nach Möglichkeiten für Sofortfinanzierungen, da er im Moment enorme Ausgaben hat. Gut zu wissen, dass es verschiedene Anbieter für Finanzierungen und Kredite gibt.